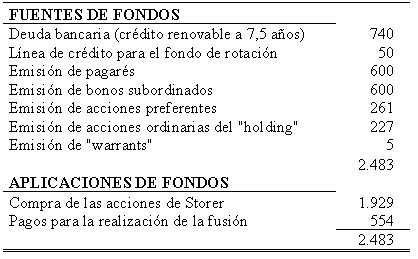

Tabla 1 La financiación

del LBO de KKR sobre Storer (cifras en millones de dólares)

Fig.1 Estructura de la fusión

SCI-KKR con Storer

1. Coniston versus KKR, por el control de Storer

2. RJ Reynolds Nabisco "versus" KKR

3. El MBO de General Cable

Hacia finales de 1984 la empresa Storer Communications

Inc. una de las principales cadenas de TV por cable de los EE.UU., se encontraba

con un nuevo año de pérdidas a lo que había que añadir

un apalancamiento bastante alto: 2,64 (precio en Bolsa inferior 60

dólares por acción.).

En marzo de 1985 un grupo de accionistas

(liderado por el banco de inversión Coniston Partners y que controlaban

el 5,3% de las acciones de Storer) disconformes con la política

seguida por los directivos de Storer formaron un grupo denominado "comité

para el valor total de Storer Com." (CVT), cuyo objetivo era obtener el

control de la empresa a través de una batalla por la delegación

de voto en el mes de mayo y una vez conseguido esto, liquidarían

los activos de Storer con lo que esperaban conseguir unos ingresos por

valor de 2.000 millones de dólares, es decir, entre 90-100 dólares

por acción. Aducían que la directiva actual era incapaz de

mejorar la gestión de la empresa y, además, anunciaban que

renunciarían a ejercer cualquier potencial pacto de recompra (órdago)

que le fuese ofrecido por Storer. Como consecuencia de todo esto el precio

en Bolsa se situó en 70,125 dólares por acción.

El equipo directivo se defendió

aduciendo que la oferta de Coniston y CVT no convenía en absoluto

a los accionistas, puesto que en pocos años cualquier accionista

de Storer ganaría más que lo que ahora le pagaría

el grupo disidente (estimaban 200 dólares por acción en cuatro

años lo que implicaba un crecimiento medio anual del 30%). También

se embarcó en un litigio legal con ánimo de ganar tiempo

para organizar mejor su defensa. Hacia mediados de abril, el equipo directivo

de Storer anuncia que está buscando un caballero blanco en el que

apoyarse para rechazar el ataque, pero la mayor dificultad para que alguien

quisiera hacerse con el papel, estribaba en el alto endeudamiento a largo

plazo que soportaba Storer. La defensa se completaba con una carta a los

accionistas en las que se les decía que si Coniston se hacía

con la empresa y la liquidaba, entre los impuestos y la dificultad de vender

a buen precio los activos, vendrían a recibir unos 63 dólares

por acción. Lógicamente Coniston envió otra carta

intentando demostrar todo lo contrario (el valor en Bolsa ascendía

ya a 75 dólares por acción).

El equipo directivo lanzó una OPA-LBO

a finales de abril por el 36% de las acciones de Storer, consistente en

pagar por cada acción 40 dólares en dinero y 60 en bonos

subordinados a diez años. Por aquel entonces, aparece en escena

Kohlberg, Kravis, Roberts (KKR) proponiendo pagar 75 dólares por

acción en dinero más 25 dólares por acción

en acciones preferentes a lo que se añadiría un número

indeterminado de warrants para adquirir el 10% de las acciones ordinarias

de la nueva empresa. La directiva de Storer consideró a la oferta

de KKR como beneficiosa para sus accionistas por lo que decidió

retirar la suya y adherirse a ésta última.

Tras la batalla por la delegación

de voto el consejo directivo de Storer quedó formado por cuatro

consejeros disidentes y cinco a favor de la antigua directiva. Un mes más

tarde aparece en escena un nuevo comprador, Comcast Inc., una compañía

de televisión por cable que ocupaba el lugar número 16 del

ranking; Su oferta era de 98 dólares por acción (83,5 en

dinero más 15 en acciones preferentes, bonos cupón cero y

warrants) y era financiada por Merryl Linch. Por si fuera poco un nuevo

tiburón financiero aparece en escena, se trataba del famoso Ivan

Boesky, que junto con un grupo de inversores se hacía con el control

del 9,6% del capital de Storer con ánimo de obtener beneficios a

través de la especulación.

Por fin KKR hizo una última oferta consistente

en pagar 91 dólares por acción más un warrant valorado

en 4,72 dólares para adquirir acciones ordinarias en la nueva compañía.

Storer hizo, además, un contrato de bloqueo con alguno de sus activos

fijos en favor de KKR, consistente en que si un tercero adquiría

la compañía, el famoso grupo inversor se quedaría

con dichos activos. Esta oferta de KKR fue la triunfadora y en noviembre

los accionistas aprobaban la fusión con la aquiescencia de CVT,

que al fin y a la postre se había salido con su objetivo de conseguir

un valor para cada acción de Storer entre 90-100 dólares.

En la tabla 1, se puede observar cómo

se financió la operación a través de siete tipos de

financiación distintos. Al final de la operación KKR y sus

asociados controlaban el 83% de la nueva empresa, la directiva controlaba

un 7% y el resto estaba en manos de los accionistas originales de Storer.

Tabla 1 La financiación

del LBO de KKR sobre Storer (cifras en millones de dólares)

Fig.1 Estructura de la fusión

SCI-KKR con Storer

Preguntas:

1. Ivan Boesky era conocido, en aquellos días,

como el Señor Arbitraje, en esta operación se entiende

por qué. Coméntelo.

2. Comente cuántos sistemas defensivos

observa en el caso anterior y en qué consisten.

3. ¿Cuál es el grado de apalancamiento

del LBO organizado por KKR?

En el último tercio de octubre de 1988

la dirección de una de las empresas más importantes en el

mundo tabaquero y alimenticio, la RJR Nabisco, lanzó un MBO con

el objetivo de adquirir la empresa a un precio de 17.000 millones de dólares

(75 dólares por acción), como sistema defensivo al saberse

amenazada por uno de los más importantes tiburones financieros del

momento, el grupo inversor Kohlberg, Kravis, Roberts (KKR).

KKR no se hizo esperar y pocos días después

lanzó una OPA sobre RJR Nabisco por un valor de 20.300 millones

de dólares (90 dólares por acción), bajo el modelo

LBO, es decir, financiándola con endeudamiento. Analizada la propuesta

de KKR, el presidente de la compañía amenazada, F.R.Johnson,

contestaba diciendo que la oferta no beneficiaba a los intereses de los

accionistas, de los empleados y clientes de su empresa. Y que iniciaba

conversaciones con los bancos de inversión Shearson Lehman Hutton

y Salomon Brothers con el fin de mejorar la OPA sobre su propia empresa.

A comienzos de noviembre RJR Nabisco mejora el precio de su MBO estableciéndolo

en 92 dólares por acción (21.160 millones de dólares)

de los que pagaría 84 dólares en metálico y ocho en

títulos bursátiles (todo ello representaba una prima para

los accionistas superior al 50%). Por si fuese poco un tercer grupo financiero,

Fortstmann Little & Co., parece interesado en controlar Nabisco y anda

buscando la financiación necesaria para lanzarse al ataque.

La financiación de ambas ofertas públicas

de adquisición, el MBO y el LBO de KKR, se haría a crédito

sobre los activos de la compañía, lo que podría llevar

a que, sea cual sea el ganador, se liquide el negocio alimentario que en

1985 fue adquirido por RJR Reynolds por 4.900 millones de dólares.

Pero quien realmente anuncia su intención

de hacerse con el control de Nabisco es un grupo inversor liderado por

First Boston y la familia Pritzker de Chicago, que anuncia una OPA por

valor de 23.800 millones de dólares (104 dólares por acción)

ampliable si fuese necesario en 3.000 millones más. Por otro lado,

el sindicato de obligacionistas de RJR Nabisco (que incluía a Metropolitan

Life e ITT Corp.) ha iniciado litigios legales contra la compañía,

puesto que consideran que el valor de sus obligaciones va a descender como

consecuencias de los LBO interpuestos, que las convertirán en bonos

basura, lo que no les interesa en absoluto.

Por fin, KKR amplió su oferta a 109 dólares

por acción (24.800 millones de dólares, de los que la cuarta

parte se financiarán a través de bonos basura emitidos a

través de Drexel Burnham Lambert y Merril Lynch), que serían

repartidos de la siguiente forma: 81 dólares en efectivo, 18 en

acciones y 10 en otros títulos adicionales. Con esta oferta, el

1 de diciembre de 1988, el comité formado especialmente para decidir

a quién se adjudicaría la compañía decidió

que KKR se hiciese con el control de RJR Nabisco pagando una prima superior

al 82% a los accionistas de ésta última. KKR se comprometió

a mantener el conglomerado industrial lo que implica no disgregar la mayor

parte del negocio alimenticio.

Para hacer frente a la amortización anticipada

de parte de la deuda KKR vendió parte de los activos de alimentación

(Nabisco Europa -entre cuyos compradores estaban Tabacalera y Danone- y

Nabisco Sudáfrica, entre otros), aunque a mediados de los años

90 recompró parte de su negocio europeo. Algo más de un año

después de la operación de adquisición, el mercado

de bonos basura se derrumbó lo que permitió a KKR recomprar

los que había emitido para financiar su LBO y refinanciarlos mediante

deuda principal.

Epílogo

En marzo de 1996 se desató otra batalla

interna dentro de esta compañía. Los conocidos tiburones

financieros Bennett LeBow y Carl Icahn (que poseen el 4,8% de las acciones

de la empresa) intentaron ganar una lucha por la delegación de voto

con objeto de cambiar al equipo directivo de la compañía

y proceder a una escisión parcial de su negocio alimentario, dado

que según ellos la sinergia entre los negocios tabaqueros de RJR

y el alimentario de Nabisco es de tipo negativo. Se basan, entre otras

cosas, en que el precio de las acciones lleva los dos años últimos

años oscilando en una banda de 30-35 dólares por acción,

y creen que la escisión haría que el precio se situase

en unos 44 dólares por acción. Al final no lograron su objetivo.

Pero en 1999 Carl Icahn volvió a

la carga con renovados bríos y esta vez la compañía

tuvo que escindir su negocio alimentario del tabaquero, sobre todo porque

era claro que las demandas de los fumadores enfermos de cáncer de

pulmón y garganta contra las empresas tabaqueras empezaban a dar

serios disgustos a éstas últimas haciendo caer el precio

de sus acciones e impidiendo, en el caso de RJR Nabisco, crecer al negocio

alimentario.

Preguntas

1. Comente por qué el sindicato de

obligacionistas se querelló contra el equipo directivo de RJR Nabisco.

2. FR Jhonson, el presidente de RJ Reynolds,

aumentó su oferta inicial de 75 dólares por acción

a 92 dólares. Desde el punto de vista ético, ¿qué

le parece esta operación?.

3. Comente la idea de Carl Icahn acerca de

la escisión de RJR Nabisco.

Como ejemplo de MBO realizados en España

con financiación de entresuelo podemos citar el caso de Global Cable,

cuya concreción tuvo lugar en enero de 1989 y ha resultado ser uno

de los principales MBO realizados en Europa puesto que fue valorado en

unos 31.000 millones de pesetas. Cantidad por la que los directivos de

la filial española de General Cable adquirieron la totalidad del

paquete accionarial, que estaba en poder de la multinacional americana

Pen Central Co., principal accionista hasta dicho momento.

En el diseño y estructuración

del MBO han intervenido las siguientes empresas financieras: Bankers Trust

como principal banco agente, que se encargó de canalizar la adquisición

de las acciones y de diseñar la operación financiera; Los

bancos Santander de Negocios, Paribas y BBV, que participan como prestamistas

en la operación comentada; la empresa consultora Arthur D. Little

cuya misión es valorar la empresa a adquirir y estudiar su viabilidad

futura; la auditora Arthur Andersen, que aconseja la búsqueda de

un socio tecnológico; y, BICC, la segunda compañía

europea del sector, que actúa como dicho socio.

El MBO se estructuró de la forma mostrada

en la figura 2. Obsérvese el gran tamaño de la deuda principal,

el 77% del total de la financiación (24.000 millones de pesetas),

la cual fue suscrita por una sindicato bancario compuesto de 25 entidades

financieras nacionales y extranjeras, capitaneadas por los bancos mencionados

anteriormente; esta deuda está asegurada con base en sus activos.

La deuda subordinada, que alcanzó los 4.000 millones fue suscrita

por el socio tecnológico BICC, actuando como bancos agentes el Banco

de Santander y su socio europeo el Royal Bank of Scotland. Y, por último,

el capital social ascendió a 3.000 millones. Como se aprecia el

apalancamiento de esta operación está situado en un valor

de 9 (por cada peseta propia hay 9 ajenas).

Fig.2 Estructura de la financiación

del MBO de General Cable

Cuando se realizó la operación se pretendía que la estructura de poder de la empresa cuatro años más tarde se repartiese entre los directivos con el 51% y BICC con el 49% restante, aunque nada más realizarse el MBO, ésta última compañía sólo controlaba el 20% y los directivos un pequeño porcentaje, puesto que el resto estaba en manos de los principales bancos intervinientes en la operación financiera. Transcurrido dicho período los directivos no consiguieron los objetivos marcados por los prestamistas de la operación y el socio industrial BICC pasó a detentar la mayoría del capital. En todo caso, en 1995 el, entonces, Banco de Santander se hizo con la mayoría del capital de la empresa aduciendo motivos estratégicos de cara a posicionarse en el mercado del cable en España.